炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,健尔康医疗科技股份有限公司(以下简称“健尔康”)书记,其初度公开刊行东谈主民币时常股标的得回了上海证券来往所上市审核委员会的审议通过,并已得回中国证券监督不断委员会的注册。

招股书清爽,健尔康是一家主要从事医用敷料等一次性医疗器械及消毒卫生用品研发、坐蓐和销售的高新时间企业。笔据使用用途分别,健尔康居品主要包括手术耗材类、伤口照管类、消毒清洁类、戒备类、高分子及支持类和非织造布类六大系列。

与多家国际盛名企业长久协作 功绩韧性杰出、筹画效能行业当先

医用敷料看成当代医学中不成或缺的一部分,其在创面照管、伤口愈合和疾病提神方面的作用终点杰出,结尾市集对居品存在刚性需求。20世纪90年代以来,凭借东谈主力老本上风和产业链上风,我国医用敷料企业得以马上发展,近几年间,我国医用敷料出口一直稳居全球第一。

现在,国内医用敷料行业企业大多以OEM坐蓐、出口销售为主,下旅客户主要为国外大型医用敷料品牌商。联系客户关于坐蓐商的采纳较为介怀,且医护使命者在较万古分的使用一种居品后,会民俗于居品的规格、特质和运筹帷幄,从而产生依赖度,因此坐蓐商与品牌商的协作沉着。

同期,看成坐蓐型企业,范畴效应能带来显赫的老智商先上风,在各规范变成行业壁垒。举例,在采购规范,大范畴的原材料采购有助于企业镌汰采购老本;在坐蓐规范,范畴化的坐蓐使效能得以栽培;在销售规范,市阵势位当先的企业具备一定的议价才气。因此,渠谈和客户粘性、范畴与老本上风是医用敷料企业在市集竞争中的中枢要素。

而健尔康自产业初兴时便已投身其中,已深耕医用敷料行业二十余年。凭借高质料居品和优质作事,公司在国表里市集积贮了较高的盛名度,居品已销往好意思国、欧洲、中东、拉丁好意思洲、非洲等多个国度和地区,并已与多家国际盛名医用敷料品牌商确立了长久计谋协作关系,包括Cardinal、Medline、Owens&Minor、Mckesson和Hartmann等国际盛名医疗器械、医药行业企业。

从业务范畴看,笔据中国医药保健品相差口商会的统计数据,2017年-2023年公司贯穿七年位居国内医用敷料出口企业第四名,名次前三的公司分别为奥好意思医疗、正经医疗、振德医疗。

筹画功绩方面,2020年-2023年以及2024年上半年,健尔康分别杀青生意收入16.23亿元、7.82亿元、10.93亿元、10.34亿元和5.05亿元,同比增速分别为116.76%、-51.83%、39.79%、-5.46%和5.97%;同期归母净利润分别为3.84亿元、1.32亿元、1.57亿元、1.24亿元和0.61亿元,同比增速分别为457.65%、-65.74%、19.53%、-21.48%和14.55%。

受2020年全球大家卫滋事件带来的市集需求井喷导致的高基数影响,医用敷料产业企业功绩比年多半承压,奥好意思医疗、正经医疗、振德医疗和健尔康2020年-2023年的营收年复合增长率分别为-10.42%、-13.24%、-26.51%、-13.97%;归母净利润年复合增长率分别为-54.31%、-46.59%、-57.31%、-31.49%。

横向对比来看,健尔康营收变动情况基本与行业水平一致,净利润发扬则显赫优于行业水平,彰显出了较强的功绩韧性。2024年上半年,公司营收、归母净利润均已复原正增长,同比增长率分别为5.97%、14.55%,均显赫优于行业平均水平。

从筹画效能看,2023年公司东谈主均创收为80.49万元,东谈主均创利为9.62万元,2021年-2023年已贯穿三年杀青东谈主均创收、创利在4家同业业可比企业名次双第一。从生意周期看,2023年及2024年上半年,公司生意周期分别为144.55天、150.58天,雷同处于行业最优水平。

行稳致远、一笔不苟 产业升级畴昔可期

着眼畴昔,诚然传统伤口敷料在简便伤口处理、手术进程中快速止血和采纳渗出液等范围仍有平庸的应用,因而不会被新式高端敷料透顶替代,但不时加强改变研发,向高附加值的高端敷料发展是产业变革的必经之路。

笔据BMI Research和QY Research的统计,2017年,高端敷料在医用敷料中的占比在全球已达到51.2%,2020年全球高端伤口敷料市集范畴达到了58.46亿好意思元,瞻望2027年将达到72.30亿好意思元。2023上半年,高端医用敷料出口杀青3.67亿好意思元,同比增长7.51%,国产高端敷料出口呈现精采发展势头。

为适合行业发展趋势,健尔康加大研发干涉和居品布局,确立完善的研发机制,优化更正现存居品,开发新址品,积极在医用高分子材料和高端医用敷料范围布局。现在,公司已完成壳聚糖伤口敷料、藻酸盐敷料、无菌敷贴、活性碳纤维敷料、透明敷料、水胶体敷料、聚氨酯泡沫敷料等居品的研发和注册。据问询函泄漏,公司已不绝向主要客户提供高端医用敷料样品并报价。2023年,公司高端医用敷料销售收入已打破200万。

除了看成公司主要收入起原的国外市集除外,领有弘大增长后劲的国内市集雷同值得包涵。贵寓清爽,国内高端敷料渗入率不及20%,与大于50%的全球平均水平有较大差距。当年几年,国产医用敷料居品性量虽已达到天下当先水平,但在居品改变研发、时间和装备水平、品牌影响力等方面仍与外资存在一定差距,高端敷料范围确切由外资品牌足下。比年来,健尔康等头部医用敷料企业已开动向高端敷料范围发力,入口替代畴昔可期。

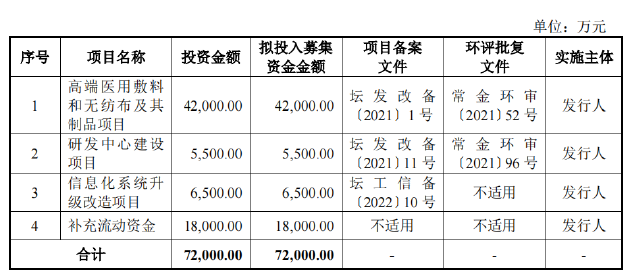

从募投金额看,健尔康IPO召募资金总和约为4.4亿元,剔除刊行用度后的召募资金净额为3.86亿元。联系召募资金将投资于高端医用敷料和无纺布过头成品形貌、研发中心成立形貌、信息化系统升级改造形貌以及补充流动资金,形貌拟干涉资金总和为7.2亿元,召募资金不及部分将由公司自筹不断。其中,拟使用召募资金最多高端医用敷料和无纺布过头成品形貌拟使用资金4.2亿元,占比近6成。

招股书中提到,该募投形貌主要包括三个部分。滥觞,公司将通过采购先进无纺布坐蓐线等开荒,延长上游产业链,知足公司坐蓐原材料端豪阔和沉着的供应;其次,通过提高公司范畴化坐蓐才气,知足公司快速发展带来的产能供给需求;终末,公司将对高端敷料范围的时间研发截止进行产业化,积极布局行业内的前沿范围。

从形貌描述不错看出,公司关于畴昔发展的旅途筹画较为澄莹。需要指出的是,关于医用敷料企业而言,原材料是老本端的主要影响成分,其占老本的比例稀零60%。因此,滥觞布局上游产业链不仅能确保供应,更有助于镌汰老本,强化公司的盈利才气。

在此之后,提高范畴化坐蓐才气则有助于保险公司功绩的沉着增长,筑牢功绩基本盘。招股书清爽,2021年于今,公司无纺布系列居品的毛利率捏续栽培,产能哄骗率长久稀零150%,产能不及已成为制约联系业务发展的主要成分,畴昔跟着新增产能的落地,公司筹画功绩或将进一步栽培。

而终末一步的时间研发截止产业化以及研发中心成立形貌则为公司捏续增强行业竞争上风,促进公司业务正经发展奠定了坚实基础。行稳而致远,进步而有为,看成医用敷料行业中的代表企业之一,健尔康的畴昔值得期待。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察