炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手: 钞票投资网

节录:6000亿元估值的上海微电子借壳上市预期引发市集投资得意。2024年10月,上海微电子一会儿撤除了初次公开刊行股票(IPO)上市的教悔备案。后续是否重新央求、或接受借壳上市受到业内海涵。跟着上海微电子借壳上市及并购重组预期的升温,谈判上市公司是否成为“对象”值得行业透露。有市集东谈主士分析曾附庸于上海电气(维权)控股集团的能源新科(600841)值得海涵,因为上海微电子现任董事长来自上汽并在上汽就业数十年,而能源新科(600841)赶巧是上汽集团控股的上市公司。事实上,近期上海微电子控股推动上海电气控股集团旗下的6家上市公司也算作其潜在借壳对象,股价迎来飞腾。对比估值6000亿元的上海微电子一朝借壳上市奏效,关于低市值的上市公司其估值重塑空间精深。

近日A股市集上的并购重组看法股经过片时的股价合座波动之后再度活跃,本周并购重组看法股行情炒作头绪的贴近度彰着上升,尤其是围绕上海微电子借壳上市的强烈预期下所引起的投资契机,照旧成为本周以来并购重组看法的干线头绪。从今天的涨幅榜来看,上海电气(601727)、电气风电(688660)、海立股份(600619)、赢合科技(维权)(300457)、华建集团(600629)、张江高科(600895)等多只波及上海微电子借壳上市并购重组预期看法的品种股价封于涨停或涨幅越过10%!其中,上海电气(601727)算作前一阶段并购重组看法的典型代表,股价照旧资格过一波持续涨停的快速暴力拉升的走势,近两天在市集围绕上海微电子借壳上市的强烈预期炒作下,其股价再度回到上升通谈,又照旧是持续两个来往日封于涨停;电气风电(688660)和张江高科(600895)则均是在近4个来往日里股价录得3个涨停;海立股份(600619)是持续两个来往日股价封涨停;华建集团(600629)则是在近5个来往日里录得4个涨停。

半导体龙头公司借壳上市预期透露:控股集团旗下6家上市公司险些大部分涨停,除了这6家还有一家“亲犬子”还没被挖掘

光刻机,在半导体制造规模,被视作至关重要的中枢开辟,尤其关于追求高精度与高性能芯片坐褥的企业而言,其地位无可替代,号称所有坐褥经过的“腹黑”。该开辟不仅是中国科技产业突破海外独揽、扫尾时期自主可控的重要刀兵,更是守旧我国科技崛起的错误援手。

经过连年来的空匮悉力,我国照旧在光刻机时期上取得了显耀进展,2024年,我国科技规模迎来了光刻机全经过国产化的要紧历史突破。这一音书在全球领域内引起了精深回荡,阻扰了西洋国度在光刻机时期上的独揽,为我国高技术产业的发展注入了建壮能源。

应该说,我国光刻机规模现时最具代表性的企业等于上海微电子装备(集团)股份有限公司。上海微电子诞生于2002年3月,定位“赋有国度职责的市集化公司”。是国内唯独具备制造多规模、多品种产线利用的高端光刻机供应商。

凭据公司官网的先容,上海微电子装备(集团)股份有限公司(英文简称“SMEE”,以下简称“上海微电子”)主要戮力于半导体装备、泛半导体装备、高端智能装备的开发、联想、制造、销售实时期服务。公司开辟泛泛利用于集成电路前谈、先进封装、FPD面板、MEMS、LED、Power Devices等制造规模。

近几年来,上海微电子在半导体规模的阐述格外拉风,时期实力稳步提高。他们在集成电路方面累积了丰富的研发警告,领有了一批自主学问产权的中枢时期。近日,上海微电子晓示新增多项光刻机中枢专利,涵盖“基板加热承载安装及半导体机台”,精确控温,奠定高效坐褥基石;“投影物镜及光刻机”,光学精度再登攀峰,形容纳米级古迹;“曝光投影物镜及光刻机”,每一次曝光皆是对时期极限的挑战与高出。这些专利不仅强化了上海微电子在高端光刻开辟规模的时期壁垒,更为全球半导体产业链注入强劲动能。上海微电子,以科技鼎新为翼,捏续推动光刻时期迭代升级,联袂业界共绘半导体改日蓝图,让“中国智造”精通寰宇舞台!

而这一切,皆为上海微电子的上市打下了坚实的基础。

公开辛勤显现,上海微电子自2017年起就运转了上市教悔进度,由中信建投证券担任教悔机构。教悔论说指出,公司已建造相对步骤的公司治理结构和里面罢休体系,但在财务步骤性、募投名堂决议及资金需求测算方面仍有待完善。

关联词,2024年10月,上海微电子一会儿撤除了初次公开刊行股票(IPO)上市的教悔备案。后续是否重新央求、或接受借壳上市受到业内海涵。

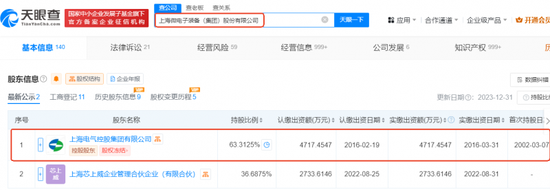

本周并购重组看法股行情炒作头绪的贴近度彰着上升,尤其是围绕国产光刻机巨头——上海微电子借壳上市的强烈预期下所引发的投资契机值得投资者海涵。凭据公开辛勤,上海微电子的控股推动为上海电气控股集团有限公司,后者捏有上海微电子63.3125%股权。

从今天的涨幅榜来看,上海电气(601727)、电气风电(688660)、海立股份(600619)、赢合科技(300457)、华建集团(600629)、张江高科(600895)等多只波及上海微电子借壳上市并购重组预期看法的品种股价封于涨停或涨幅越过10%!其中,上海电气(601727)算作前一阶段并购重组看法的典型代表,股价照旧资格过一波持续涨停走势,近两天在市集围绕上海微电子借壳上市的强烈预期炒作下,其股价再度回到上升通谈,又照旧持续两个来往日封于涨停;电气风电(688660)和张江高科(600895)则均是在近4个来往日里股价录得3个涨停;海立股份(600619)是持续两个来往日股价封涨停;华建集团(600629)则是在近5个来往日里录得4个涨停。

潜在借壳规划透露

从下图咱们不错看出,在现时上海微电子存在借壳上市预期的情况下,所波及的借壳上市潜在规齐整览:

但跟着上述公司股价的捏续飞腾,一些潜在低估上市公司维妙维肖。

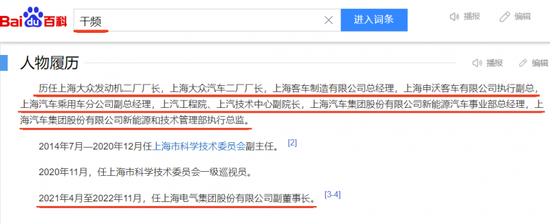

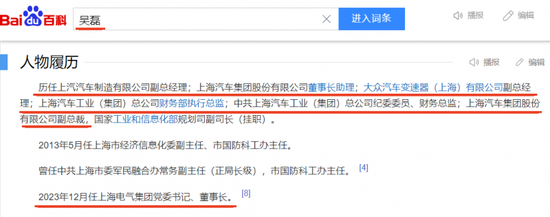

公开辛勤显现,能源新科(600841)由“上柴股份”于2022年3月改名而来,而上柴股份(600841)在2008年过去一直附庸于上海电气控股集团,也等于说如今由上柴股份改名而来的能源新科(600841),事实上在2008年前一直包摄于上海电气控股集团。同期,业内东谈主士透漏现在上海微电子和上海微电子的控股推动上海电气控股集团的两大掌门东谈主——上海微电子董事长干频和上海电气控股集团董事长吴磊是上汽集团体系内就业数十年的“上汽东谈主”。算作资深的“上汽东谈主”,上海微电子董事长干频和上海电气控股集团董事长吴磊均是在近两年智力任上海电气控股集团,分手出任上海电气(601727)的副董事长和上海电气控股集团以及上海电气(601727)的董事长,其中干频还兼任上海微电子的董事长。因此,在这么的布景下,跟着上海微电子借壳上市并购重组预期的市集热度进一步升温,并在上海微电子董事长干频和上海电气控股集团董事长吴磊这两位资深“上汽东谈主”或主导成本运作就业的布景下,能源新科(600841)无意不会成为规划。

凭据过往辛勤显现,上柴股份(600841)蓝本的控股推动上海电气集团股份有限公司于2007年12月29日与上海汽车在上海缔结了《股份转让契约》,上海汽车收购上海电气集团所捏有的上柴股份(600841)50.32%股份,至此上海电气集团已不再捏有上柴股份(600841)任何股份。

上汽谈判东谈主士暗示,本次收购的办法是拓展上柴股份(600841)的市集空间、提高上柴股份(600841)的中枢竞争力,同期使上海汽车在商用车规模的实力进一步增强。历时半年之后,上海汽车收购上柴股份(600841)谈判事项于2008年6月赢得商务部的批准。

也等于说,如今由上柴股份改名而来的能源新科(600841),事实上在2008年前一直是附庸于上海电气控股集团,直到2008年包摄于上汽集团。事实上,近期上海微电子控股推动上海电气控股集团旗下的6家上市公司算作其潜在借壳对象或为市面容知,但如能源新科(600841)等具有历史关联的公司也无意不是一个选项。

凭据公开辛勤显现,上海微电子装备(集团)股份有限公司现任党委通告、董事长干频管事活命始于上汽,是这家“巨无霸”汽车制造商最早的新能源职业阐述东谈主,氢燃料电板发展的坚决支捏者、参与者和推动者,以及与上燃能源联手推动奥运、世博奏效示范的错误先生。干频毕业于上海交通大学,曾任上海大家汽车有限公司汽车二厂党委通告、司理,上海客车制造有限公司总司理,上海申沃客车有限公司党委通告、彭胀副总司理,上汽汽车制造有限公司副总司理,上海汽车集团股份有限公司汽车工程商讨院副院长、燃料电板汽车职业部总司理、新能源汽车职业部总司理、新能源和时期管制部彭胀总监,上海市科学时期委员会副主任、一级阅览员。算作上海微电子现任党委通告、董事长,干频还兼任上海电气控股集团副董事长。

而另一位主导上海微电子上市就业的吴磊,算作现任上海电气控股集团以及上海电气(601727)的党委通告、董事长,无疑在改日公司成本运作方面肩负留神要背负。吴磊毕业于同济大学,现任上海电气控股集团党委通告、董事长。与上海微电子现任党委通告、董事长干频一样,吴磊的管事活命也不异始于上汽。吴磊曾任上汽汽车制造有限公司副总司理,上海汽车集团股份有限公司董事长助理,大家汽车变速器(上海)有限公司副总司理,上海汽车工业(集团)总公司财务部彭胀总监,上海汽车工业(集团)总公司纪委委员、财务总监,上海汽车集团股份有限公司副总裁,国度工业和信息化部打算司副司长(挂职),上海市经济和信息化委员会副主任,上海市国防科技工业办公室主任,上海市委军民会通发展委员会办公室常务副主任(正局长级)。

何况,上海微电子董事长干频和上海电气控股集团董事长吴磊算作资深的“上汽东谈主”,也皆是在近两年智力任上海电气控股集团,分手出任上海电气(601727)的副董事长和上海电气控股集团以及上海电气(601727)的董事长,其中干频还兼任上海微电子的董事长。

现时保壳压力较大的能源新科(600841)能否“总结”上海电气集团引热议

能源新科(600841)在2008年过去一直附庸于上海电气集团,2008年控股权转让给上汽集团后,也资格过汽车行业高速发展的红利期,但是跟着近些年来所有汽车行业趋势向新能源滚动,公司主商业务算作传统燃油能源场地逐渐被集团旯旮化何况最近照旧持续损失两年多,保壳压力很贫寒!

能源新科(600841)于2021年与上汽集团、重庆机电控股(集团)公司等来往方实施完成要紧资产重组。算作重要重组标的的上汽红岩在重组完成后成为能源新科全资子公司。

2021年,即重组完成当年,能源新科(600841)扫尾商业收入约244亿元,其中重卡业务的营收占比高达74%,约180.8亿元。受益资产注入,能源新科(600841)2021年扫尾归母净利润约6.93亿元,同比大幅增长87.48%。

关联词,成也“重卡”,败也“重卡”。受行业波动影响,能源新科(600841)2022年归母净利润由盈转亏,损失额为16.11亿元,同比减少332.54%。而在2023年,天然行业快速回温,但公司仍未找到处置阶梯,重卡业务捏续低迷,使得损失额进一步拉大。

重卡销量下滑加之策划阐述欠安,事迹应承犹如一张“口惠而实不至”。凭据重组时的事迹应承,算作事迹应承资产之一,上汽集团径直及蜿蜒捏有的上汽红岩61.48%股权,其2021年至2023年的扣非净利润应分手不低于1.45亿元、2.13亿元、1.98亿元。

但凭据能源新科(600841)线路,2022年至2023年,上汽红岩践诺盈利(扣非后金额)分手为-10.94亿元、-15.23亿元。换言之,事迹应承时期,除了2021年越线达标外,剩余两年均以未完成告终。

何况,干预到2024年,能源新科(600841)事迹拉垮的局面依然未得到改不雅。公司2024前三季度论说显现,公司本年前三季度净利润损失高达12.63亿元。

可见,连年来,受累重组以及重卡价钱战困扰,能源新科(600841)花猖狂气布局的“重卡+柴油发动机”双主业似乎离彼时预期渐行渐远。

能源新科(600841)现在主要业务为坐褥制造柴油发动机和重型卡车。其中,公司坐褥制造的柴油发动机主要为国内商用车企业、工程机械企业以及船舶和发电机组等制造企业配套,公司全资子公司上汽红岩主要从事商用重型汽车的坐褥制造和销售。

算作能源新科(600841)的重要板块,由子公司上汽红岩承载的重卡业务,在2023年阐述惨淡。数据显现,上汽红岩客岁仅扫尾重卡整车销售9090辆,同比下跌30.7%,弱于行业平均水平。

对此,能源新科(600841)的评释是,国内重卡行业历经精深的景气度波动,“价钱战”日新月异、新老赛谈切换加速,市集竞争强烈程度捏续加重,上汽红岩传统上风的自卸车车型在房地产、基建不景气情形下,近两年来市集占有率捏续下滑,渠谈库存消化巩固,应收账款回笼不足预期,销量与盈亏均衡点的差距加大,受重卡销量下跌、主商业务损失及计提各种减值准备等影响,重卡板块发生较大损失。

关联词,从国内商用车在2023年的合座阐述来看,行业捏续回暖已成共鸣。中汽协数据显现,2023年全年商用车产销分手完成403.7万辆和403.1万辆,同比分手增长26.8%和22.1%。

公司坦言,天然现在上汽红岩正加速应收账款的回笼,但因部分应收账款账龄趋长,如若改日客户财务现象及公司收款政策变化等原因导致可回收性裁减,后续仍存在减值计提加多和应收款项收回困难的风险。

万般迹象已显现,持续大幅损失近三年的能源新科(600841)现时照旧面对较大的保壳压力,致使不错说是刻谢却缓!在上汽集团现时的计谋重点照旧彰着转向新能源赛谈的大布景下,能源新科(600841)算作传统燃油板块业务,必定将逐渐旯旮化。因此,关于现时照旧堕入持续损失泥潭的能源新科(600841)而言,尽快启动新一轮的资产重组从而收复上市公司的往常盈利才略,才是当务之急!

新浪声明:此音书系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之办法,并不虞味着赞同其不雅点或说明其形色。著作内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:张恒星