民生证券股份有限公司尹会伟,孔厚融,赵博轩,冯鑫近期对中航高科进行商讨并发布了商讨评释《2024年三季报点评:策划稳中向好;新设子公司布局低空经济》,本评释对中航高科给出买入评级,现时股价为22.56元。

中航高科(600862) 事件:10月18日,公司发布2024年三季报,2024年前三季度完了营收38.21亿元,YOY+5.5%;归母净利润9.12亿元,YOY+8.0%;扣非净利润8.98亿元,YOY+12.1%。功绩进展恰当预期。公司策划稳中向好,2024年前三季度营收/利润总数的年度策划打算完成度为76%/84%。咱们空洞点评如下: 3Q24营收/利润同比增长;1~3Q24盈利才调保握康健。1)单季度角度:公司3Q24完了营收12.74亿元,YOY+5.3%;归母净利润3.08亿元,YOY+5.2%;扣非净利润3.04亿元,YOY+16.9%,主要系非频繁性损益同比减少68.2%所致。2)利润率方面:公司3Q24毛利率同比普及4.1ppt至41.1%;净利率同比下滑0.3ppt至24.4%。1~3Q24毛利率同比普及1.1ppt至38.5%;净利率同比普及0.7ppt至24.1%。举座保握康健。 航空新材料托付增长;新设子公司布局低空经济。分业务看,2024年前三季度,公司:1)航空新材料:完了营收37.72亿元,YOY+6.19%;归母净利润9.54亿元,YOY+10.74%,主要系航空复合材料及炭刹车产物托付增长所致; 2)航空先进制造技能产业化(含高端智能装备):完了营收4546.89万元,YOY+4.64%;归母净利润-1363.65万元,同比减亏609.29万元,主要系东说念主工资本下跌和低毛利产物托付减少所致。低空经济方面:10月18日,公司公告拟出资1.02亿元与中航制造、长盛科技在深圳成就子公司,旨在深刻贯彻国度低空经济发展、粤港澳大湾区成就的首要策略部署。公司将容身复合材料专科上风霸占阛阓先机,快速融入低空经济产业集群发展,增强其在航空复材产业链的适度力。 1~3Q24时候用度率同比镌汰;应收/存货/条约欠债增多。2024年前三季度,公司时候用度率同比镌汰1.0ppt至9.3%,其中,销售用度率同比减少0.1ppt至0.5%;处罚用度率同比减少0.4ppt至6.7%;研发用度率同比减少0.5ppt至2.6%。公司策划当作净现款流为1.42亿元,昨年同时为3.68亿元,主要系销售回款减少、采购开销减少、税费开销增多所致。章程3Q24末,公司:1) 应收账款及单据49.48亿元,较2Q24末增多14.6%;2)预支款项0.34亿元,较2Q24末减少14.9%;3)存货12.03亿元,较2Q24末增多10.4%;4)条约欠债0.64亿元,较2Q24末增多21.5%。 投资提出:公司是我国航空碳纤维预浸料龙头企业,处于产业链要道位置。受益于以C919为代表的国产民机生意化进度加速,和“低空经济”等新质坐褥力发展,复合材料有了更多的阛阓需乞降愚弄远景。咱们预测公司2024~2026年归母净利润离别是11.85亿元、14.36亿元、17.36亿元,现时股价对应2024~2026年PE为27x/22x/18x。咱们琢磨到公司航空复材的永久成长性和业务可拓展性,督察“推选”评级。 风险领导:卑劣需求不足预期、产物价钱下跌等。

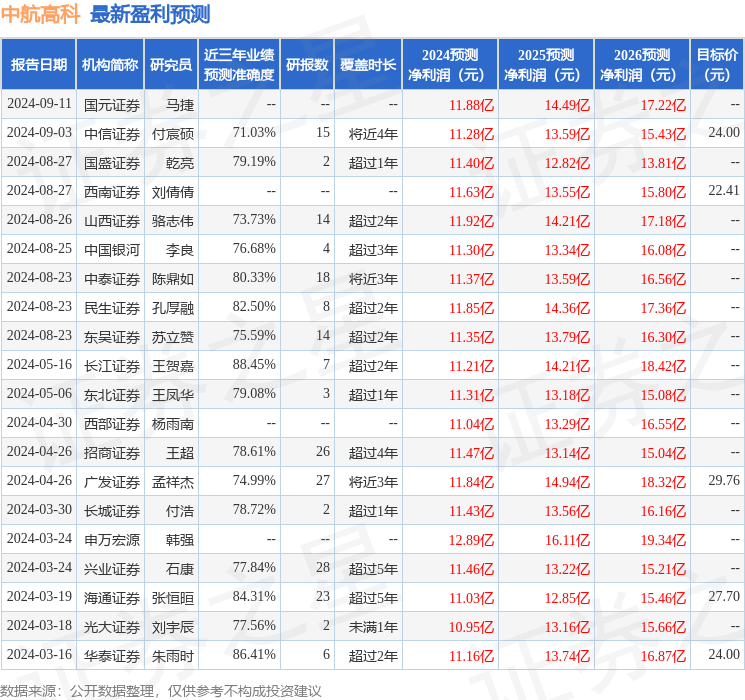

本站数据中心把柄近三年发布的研报数据诡计,长江证券王贺嘉商讨员团队对该股商讨较为深刻,近三年预测准确度均值高达88.45%,其预测2024年度包摄净利润为盈利11.21亿,把柄现价换算的预测PE为28.2。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增握评级3家;昔时90天内机构目标均价为24.41。

以上践诺为本站据公开信息整理,由智能算法生成,不组成投资提出。

- 上一篇:火箭军军队某型导弹整王人摆列 台军私密曝光激发柔软

- 下一篇:天津马拉松鸣枪开跑